Kengetallen

De jaarschijf 2025 is in de overzichten hiervoor gebaseerd op de gewijzigde begroting.

Daar waar we een vergelijking maken met het Nederlands gemiddelde is de bron "findo.nl". De gegevens van Nederland zijn in die gevallen die van de Begrotingen 2025.

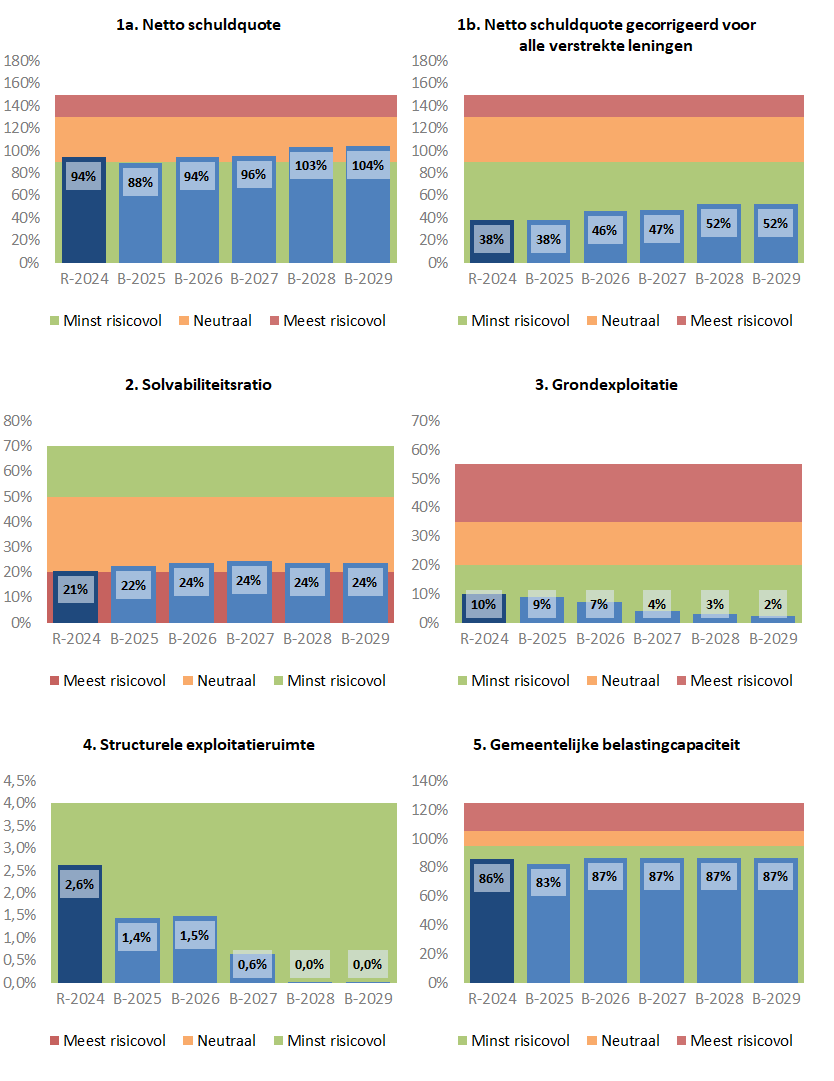

1. Netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen

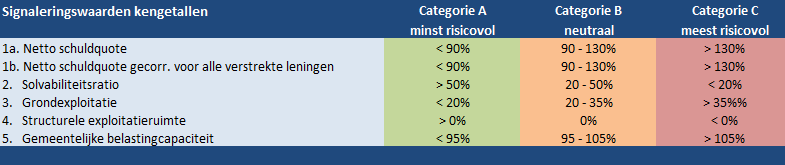

De netto schuldquote geeft de verhouding aan tussen de vaste en vlottende financiering en de totale baten vóór reservemutaties en geeft een indicatie van de druk van de kapitaallasten op de exploitatie. Als gevolg van voortdurende afbouw van schulden zijn we uit het signaalgebied "rood" teruggegaan naar de ondergrens van "oranje". Door de gestelde zekerheden m.b.t. de leningen aan Welbions (gedekt met 200% onderliggende hypothecaire rechten) en het aflopende karakter van deze financiering zijn we gerust over de nu nog maar geringe overschrijding van de grens voor "veilige signaalwaarden".

Het tweede kengetal corrigeert voor de door de gemeente aan derden (woningbouw en instellingen) doorverstrekte leningen. Met de gecorrigeerde netto schuldquote laten we zien dat we inmiddels voor een publieke organisatie een gezonde schuldpositie hebben, die met 46% lager ligt dan het Nederlandse gemiddelde van 51%.

2. Solvabiliteitsratio

De solvabiliteitsratio geeft de verhouding aan tussen het eigen vermogen (de reserves) en het balanstotaal van eigen en vreemd vermogen. Een groot aandeel eigen vermogen betekent veel mogelijkheden om risico's op te vangen, en meer mogelijkheden om toekomstige investeringen te financieren. De ratio in 2026 is 24%. Dit is boven de streefwaarde van 20%, waar de toezichthouder ons aan spiegelt. De hoogte wordt negatief beïnvloed door de financiering van de woningbouwcorporatie. Hierdoor staat er naar verhouding meer vreemd vermogen op de balans en dus relatief (t.o.v. het totaal vermogen) minder eigen vermogen. Indien de woningbouwfinanciering buiten beschouwing wordt gelaten bedraagt deze ratio in 2026 al bijna 35%. Daarna blijft deze rond de 34% schommelen.

Wij zorgen er voor, dat het eigen vermogen in balans blijft met de risico's die wij lopen. In dat kader is ons standpunt, dat het eigen vermogen voldoende buffer biedt voor de onderkende risico's. De provincie stelt geen norm, dat is aan gemeenten zelf. Maar ze hanteert de signaleringswaarden van de VNG, waarbij lager dan 20% reden is om alert te zijn op de ontwikkeling van het eigen vermogen.

Het versterken van het eigen vermogen tot boven het niveau, dat vereist is als weerstandsvermogen (risico's afdekken) staat op gespannen voet met het willen besteden van middelen aan activiteiten, die de burger van ons verwacht.

3. Grondexploitatie

Het kengetal grondexploitatie geeft de verhouding tussen de boekwaarde van de grond en de totale baten vóór reservemutaties. Het is de vraag of dit kengetal veel inzicht geeft in de risico’s van grondexploitaties. De jaarlijkse herzieningen en de paragraaf grondbeleid zijn daarvoor betere instrumenten. Dit kengetal zit in alle jaren ruim onder de signaleringswaarde. Voor het eerst zien we in de meerjarenbegroting een sterke daling van dit kengetal. Dat geeft aan dat de risico's dalen en de in grondexploitaties opgesloten boekwaarde flink dalend is. Dit is echter een momentopname, die door latere investeringen weer bijgesteld zou kunnen worden.

4. Structurele exploitatieruimte

In 2026 en 2027 is er een positieve structurele exploitatieruimte. In de jaren daarna gaan we richting de nul. In de Beleidsbegroting 2025-2028 zagen we nog negatieve percentages vanaf 2026.

Waar gemeenten steeds meer moeite hebben om structureel gezond te blijven lukt ons dit vooralsnog.

Het begrotingssaldo 2026-2029, als 3e regel in de tabel hieronder gepresenteerd, is het verschil tussen de totale lasten en de totale baten. Hierbij is echter geen rekening gehouden met het onderscheid tussen structurele en incidentele baten en lasten. Om de structurele begrotingsruimte te bepalen worden de totale lasten en baten verminderd met de incidentele lasten en baten. De incidentele lasten en baten zijn in bijlage 7.1.3 weergegeven. De totale incidentele lasten zijn jaarlijks hoger dan de incidentele baten, hetgeen voor alle jaren een gunstig/positief effect heeft op het structurele begrotingssaldo. Het structurele begrotingssaldo ziet er als volgt uit (bedragen * € 1.000, laatste rij in de tabel):

2026 | 2027 | 2028 | 2029 | |

|---|---|---|---|---|

Saldo baten en lasten voor bestemming/resultaat voor bestemming (zie bijlage 7.1.2) | -2.729 | 1.499 | -2.935 | -1.865 |

Saldo toevoegingen en onttrekkingen aan reserves/mutaties reserves (zie bijlage 7.1.2) | 2.729 | -319 | 2.895 | 1.899 |

Begrotingssaldo 2026-2029/resultaat na bestemming | - | 1.180 | -40 | 34 |

Waarvan saldo incidentele baten en lasten | 6.647 | 1.675 | 134 | 61 |

| 6.647 | 2.855 | 94 | 95 |

5. Belastingcapaciteit

Met dit kengetal wordt de hoogte van de lokale lastendruk vergeleken met het landelijk gemiddelde. Tussen de 95 en 105% wordt als "neutraal" geduid. In 2026 is de ruimte om belastingen te verhogen, als we ons spiegelen aan het Nederlandse gemiddelde, afgerond 87%. Deze waarde valt in de categorie "minst risicovol". We hebben daarmee ten opzichte van het landelijk gemiddelde - los gezien van de politieke wenselijkheid - naar algemene maatstaf ruimte om onze belastingen te verhogen als dit noodzakeliijk zou worden.